1/ TỔNG QUAN THỊ TRƯỜNG NGÀNH GIẤY TỪ THÁNG 9 – THÁNG 12/2020

1.1. Tình hình bột giấy nguyên chất (dùng sản xuất giấy Fo, Couche, Ivory, Bristol,…)

Nhu cầu thị trường bắt đầu hồi phục và tăng mạnh trở lại kể từ tháng 09/2020, cùng với chi phí giao hàng, giá nhiên liệu tăng, giá bột giấy liên tục tăng trong 3 tháng gần đây.

Dưới đây là thống kê giá bột giấy nguyên chất ở các thị trường chính của Châu Á.

Bảng 1.1: giá bột nhập khẩu vào Trung Quốc, USD/tấn, CIF.

| 01/2021 | 12/2020 | 01/2020 | 2020 vs. 2021 (US$) | 2020 vs. 2021 (%) | |

| NBSK (North Amer. Bleached softwood kraft) |

$696 | $625 | $555 | + $141 | + 25.4% |

| BSK (Bleached softwood kraft) Radiata pine (Chile) Russian BSK |

$670-680 $640-660 |

$620-630 $590-610 |

$545-560 $540-550 |

+ $123 + $105 |

+ 22.2% + 19.3% |

| BHK (Bleached hardwood kraft) Eucalyptus Russian BHK |

$520-545 $490-500 |

$460-470 $460-470 |

$450-460 $450-460 |

+ $78 + $40 |

+ 17.0% + 8.8% |

| Unbleached softwood kraft From Chile & N. Amer. Russian |

$630-640 $600-610 |

$590-605 $565-575 |

$500-530 $480-500 |

+ $120 + $115 |

+ 23.3% + 23.5% |

| BCTMP Hardwood (độ sáng 80%) Softwood (độ sáng 75%) |

$480-490 $480-500 |

$440-460 $450-480 |

$450-460 $450-470 |

+ $30 + $30 |

+ 6.6% + 6.5% |

| Special Grades Fluff (US southern kraft) |

$630-660 | $590-630 | $530-590 | + $85 | + 15.2% |

Nguồn: RISI

Bảng 1.2: giá bột nguyên chất nhập khẩu vào các nước Đông Á (Hàn Quốc, Nhật Bản, Đài Loan, ĐNA)

| Dec 2020 | Nov 2020 | Dec 2019 | 2019 vs. 2020 (US$) |

2019 vs. 2020 (%) |

|

| BSK (Bleached softwood kraft) NBSK Radiata pine (Chile) Southern pine (USA) |

$630-660 $620-645 $590-620 |

$590-620 $595-625 $580-595 |

$560-585 $545-575 $535-545 |

+ $73 + $73 + $65 |

+ 12.7% + 12.9% + 9.0% |

| BHK (Bleached hardwood kraft) Eucalyptus Acacia (Indonesia) Northern mixed hardwood Southern mixed hardwood |

$500-525 $495-510 $495-510 $495-510 |

$440-460 $435-455 $435-455 $435-455 |

$445-465 $440-465 $450-465 $450-465 |

+ $58 + $50 + $45 + $45 |

+ 12.6% + 11.0% + 9.8% + 9.8% |

| Unbleached softwood kraft From Chile & N. Amer. |

$590-620 | $550-565 | $530-535 | + $73 | + 13.6% |

| BCTMP Aspen Blended Spruce |

$485-500 $495-510 $495-510 |

$445-460 $445-470 $445-470 |

$465-575 $465-575 $455-565 |

– $28 – $18 – $8 |

– 5.3% – 3.4% – 1.5% |

Nguồn: RISI

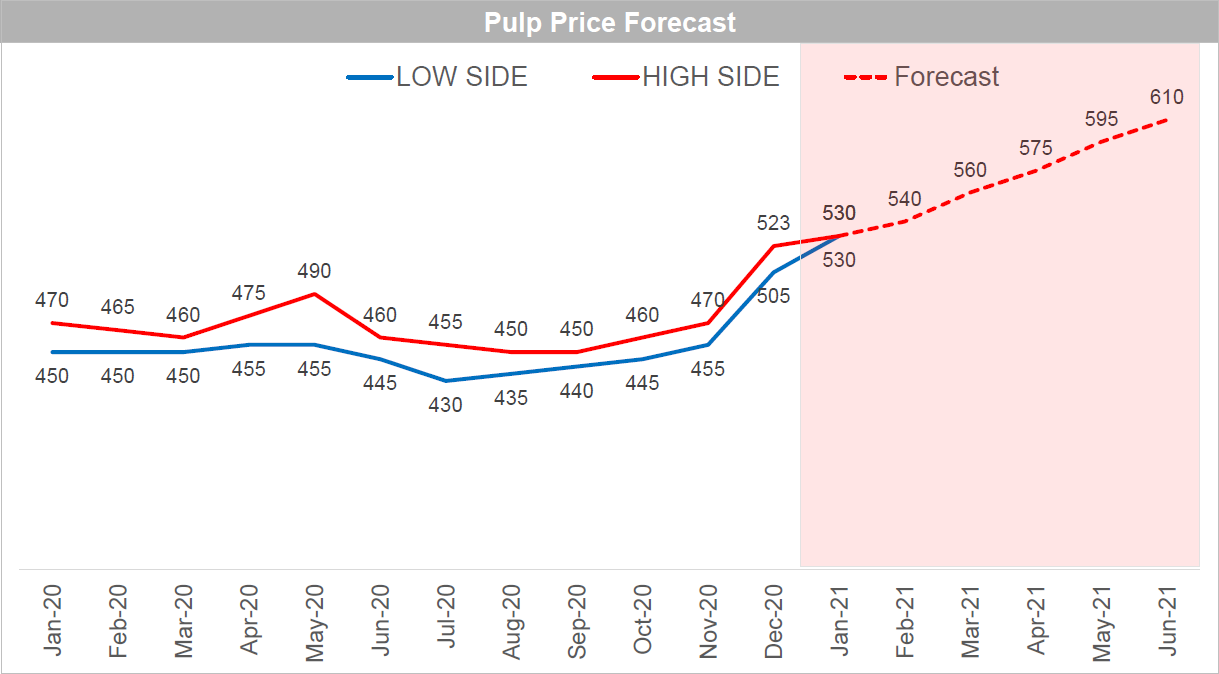

Hình 1.1: giá bột BHK, Eucalyptus nhập khẩu từ Nam Mỹ vào Trung Quốc Nguồn: RISI

Nguồn: RISI

1.2. Tình hình giấy tái chế (dùng sản xuất giấy Duplex, Testliner, Kraftliner, Medium…)

Trung Quốc chính thức cấm nhập khẩu giấy tái chế vào 2021, nên nhu cầu mua giấy tái chế của các nhà máy Trung Quốc tăng cao trong quý 3 và quý 4/2020 trước khi lệnh cấm có hiệu lực.

Ngoài ra, theo RISI, tình hình thiếu hụt nghiêm trọng container và các phụ phí liên quan tăng cao đã tiếp tục làm xáo trộn chuỗi cung ứng nguồn giấy thu hồi (RCP-Recover paper) ở Châu Á, với giá cao ngất ngưỡng.

Sản lượng nhập khẩu RCP giảm sâu đã gây thiệt hại đáng kể cho các nhà máy ở Đông Nam Á nơi mà giá nội địa đang tăng vọt. Mức giá OCC nội địa tại Việt Nam, Thái Lan, Malaysia và Indonesia đã ở mức USD250/MT. Ấn Độ bị ảnh hưởng nặng nề nhất khi giá OCC trong nước lên tới USD250-270/MT. (Nguồn: RISI)

1.3. Tình trạng khan hiếm container và cước tàu tăng mạnh

Covid-19 bùng phát trên cả thế giới từ đầu năm 2020 khiến nhiều nơi phải thực hiện cách ly từ tháng 4 đến tháng 6, dẫn đến sụt giảm các hoạt động kinh tế.

Từ tháng 7/2020, nhu cầu hàng hóa dần phục hồi làm tăng xuất khẩu hàng hóa. Trong đó, Trung Quốc là nước sớm kiểm soát được Covid nên sản xuất của họ hồi phục sớm hơn các nước khác, xuất khẩu hàng hóa từ Trung Quốc tăng. Song song đó, nhu cầu hàng hóa cho mùa Giáng Sinh ở Bắc Mỹ khiến Trung Quốc xuất nhiều container đến Bắc Mỹ.

Tuy nhiên, do các hãng tàu đã giảm số lượng tàu của họ nên việc lưu chuyển cont rỗng ngược về khu vực Châu Á bị hạn chế. Nhiều nhà máy ở Châu Âu, Mỹ tạm thời đóng cửa khiến nhiều cont hàng bị lưu tại cảng.

Đồng thời, tình trạng thiếu tài xế, phương tiện vận chuyển ở Bắc Mỹ dẫn đến việc trả container về lại cho hãng tàu bị trì hoãn, ảnh hưởng đến việc dỡ cont tại cảng. Thêm vào đó, tình trạng thiếu nhân công ở Bắc Mỹ khiến tốc độ giải phóng hàng hóa càng thêm chậm trễ.

Mỗi yếu tố trên đều tác động đến tình hình hiện tại và dẫn đến tình trạng khan hiếm container trên toàn cầu và làm cước tàu tăng cao.

Cụ thể, cước tàu từ các cảng chính của Trung Quốc như Qingdao, Ningbo về Việt Nam dao động ở mức USD200-300/cont 40’ tại thời điểm tháng 09/2020, đã tăng gấp đôi vào tháng 10/2020 và cao điểm lên đến USD3,000/cont 40’ – nghĩa là tăng gấp 10 lần so với thời điểm thông thường. Tình trạng tương tự diễn ra ở các quốc gia Châu Á khác (Hàn Quốc, Nhật Bản, Ấn Độ, …).

Hình 1.2: chỉ số giá cước vận tải trung bình trên thế giới trong năm 2020 Nguồn: APP

Nguồn: APP

2/ DỰ BÁO XU HƯỚNG GIÁ GIAI ĐOẠN 6 THÁNG ĐẦU NĂM 2021

Dự kiến xu hướng giá giấy in, giấy bao bì, giấy làm thùng carton sẽ tiếp tục tăng đến hết tháng 4/2021 và có thể kéo dài đến hết quý 2/2021.

Theo RISI, các nhà máy Trung Quốc đã thông báo tiếp tục tăng giá khoảng USD30-75/MT bắt đầu có hiệu lực từ ngày 5/1/2021.

Nhà cung cấp APP Trung Quốc, Chenming Paper, Huatai Paper và Sun Paper lần lượt đề nghị các mức tăng USD46/MT cho giấy có tráng. Đối với dòng giấy không tráng, hầu hết các nhà máy giấy đều thông báo đến khách hàng về kế hoạch tăng USD15-30/MT (Nguồn RISI, số 01 ngày 01/01/2021)

Các nhân tố chính tác động đến xu hướng giá trong 6 tháng đầu năm 2021

2.1. Chi phí vận chuyển tiếp tục tăng

Theo nhận định chung, cước vận chuyển được dự báo sẽ tăng cao hơn trong quý 1/2021. Tình hình vận chuyển khó khăn với chi phí đắt đỏ dự kiến sẽ kéo dài qua Tết Nguyên Đán 2021, hoặc có thể xa hơn nữa.

Một ý kiến cho rằng: “Vấn đề nằm ở sự giới hạn số lượng các chuyến tàu, thời gian luân chuyển container dài, sự thiếu hụt container rỗng và sự mất cân bằng trong cán cân thương mại. Tình trạng này có thể sẽ kéo dài trong suốt nửa đầu năm 2021.” (Nguồn RISI, số 01 ngày 01/01/2021)

2.2. Giá nguyên vật liệu đầu vào tăng

Như đã nhắc đến ở phần trên, với dự báo bột giấy có xu hướng tăng giá trong ít nhất nửa đầu năm 2021, điều này sẽ ảnh hưởng trực tiếp lên giá giấy trong cùng thời điểm.

Bên cạnh đó, do tác động của Covid-19 kéo dài, năng lực thu gom nguyên vật liệu tái chế bị giảm sẽ đồng thời làm giảm nguồn cung nguyên vật liệu đầu vào cho sản xuất.

2.3. Nhu cầu nội địa tăng

Nhu cầu thị trường nội địa tại nhiều nước đang cho thấy sự khôi phục mạnh mẽ, đặc biệt là các nước đông dân như Trung Quốc, Ấn Độ, Indonesia, Brazil… Các nhà máy tập trung cho nhu cầu nội địa dẫn đến sản lượng phân bổ cho xuất khẩu giảm đáng kể.

Một nhà máy sản xuất bao bì lớn tại Hàn Quốc cho hay, các nhà máy đang lên kế hoạch cắt giảm sản lượng xuất khẩu nhiều nhất có thể để ưu tiên cho thị trường trong nước.

2.4. Nguồn cung dự kiến giảm

Chính sách cấm nhập khẩu bột giấy phế liệu vào Trung Quốc bắt đầu có hiệu lực từ năm 2021, điều này dẫn đến sản lượng của các loại giấy có thành phần tái chế (như Duplex, giấy thùng carton) sẽ sụt giảm nghiêm trọng.

Thêm vào đó, sau kỳ nghỉ Tết Dương Lịch, nhiều nhà máy tại Trung Quốc sẽ tạm ngưng hoạt động và tiến hành bảo trì máy theo quy định. Tập đoàn Nine Dragons sẽ có kế hoạch bảo trì trong tháng 1 làm cho sản lượng bị cắt giảm khoảng 348.000 tấn.

Nhà máy APP sẽ tạm ngưng sản xuất từ 3 đến 6 ngày, làm cho sản lượng bị giảm khoảng 45.000 tấn. Nhà máy Chenming dự kiến tạm ngưng sản xuất từ 7 đến 10 ngày, làm cho sản lượng bị giảm khoảng 56.000 tấn. Nhà máy Sun Paper sẽ tạm ngưng hoạt động 3 máy trong khoảng 12 ngày, làm cho sản lượng giảm khoảng 38.000 tấn. (Nguồn RISI, số 01 ngày 01/01/2021)

Mặt khác, Tập đoàn APP chia sẻ, các nhà máy sản xuất Ivory tại Trung Quốc dự kiến sẽ dừng hoạt động một số máy cũ, trong khi không có kế hoạch cho đầu tư mới. Điều này có thể dẫn đến sự sụt giảm sản lượng khoảng 800.000 tấn giấy Ivory đưa ra thị trường trong năm 2021.

Sự thiếu hụt nguyên liệu đầu vào, hóa chất và nhiên liệu do ảnh hưởng của đại dịch cũng là một trong những nguyên nhân dẫn đến sự sụt giảm tổng sản lượng giấy trên thị trường.

3/ ĐỀ XUẤT DÀNH CHO CÁC NHÀ IN, CÔNG TY BAO BÌ NHẰM GIẢM THIỂU TÁC ĐỘNG CỦA VIỆC TĂNG GIÁ GIẤY

Trước dự đoán tình hình giá giấy vẫn tiếp tục có xu hướng tăng và giữ ở mức cao ít nhất là trong những tháng đầu năm 2021, chúng tôi xin kiến nghị như sau:

- Các nhà in, công ty bao bì nên có kế hoạch sớm hơn cho những nhu cầu nguyên liệu cần thiết và chủ động tìm nguồn hàng nội địa hoặc lên kế hoạch nhập hàng sớm hơn và với các đối tác cung cấp lâu năm của mình để có sự ưu tiên về sản lượng cũng như giá cả.

- Linh hoạt lựa chọn hoặc đa dạng hoá nguồn nguyên liệu để tránh tình trạng thiếu hụt nguyên liệu khi sản lượng của những nhà cung cấp Trung Quốc, Indo… không đủ sản lượng cung cấp được xem là yếu tố cần thiết.

- Trong tình hình thị trường biến động liên tục và rất khó dự đoán này, chúng ta cần quan sát, cập nhật thông tin thị trường liên tục để ra quyết định đúng lúc và chính xác. Quan trọng hơn, cần chú trọng tăng cường liên kết giữa các doanh nghiệp về thông tin, giải pháp và xây dựng củng cố sự hợp tác, phối hợp chặt chẽ giữa khách hàng – nhà cung cấp- nhà máy, nhất là những đối tác chiến lược để nhận được sự ưu tiên và hỗ trợ tối đa trong thời điểm khó khăn này.